Si tu pensión está compuesta por los ahorros que acumulaste durante tu vida laboral, te invitamos a revisar la información que hemos preparado para ti y que te ayudará a leer tu Comprobante de Pensión.

Como podrás ver en tu comprobante, este se compone de la siguiente manera:

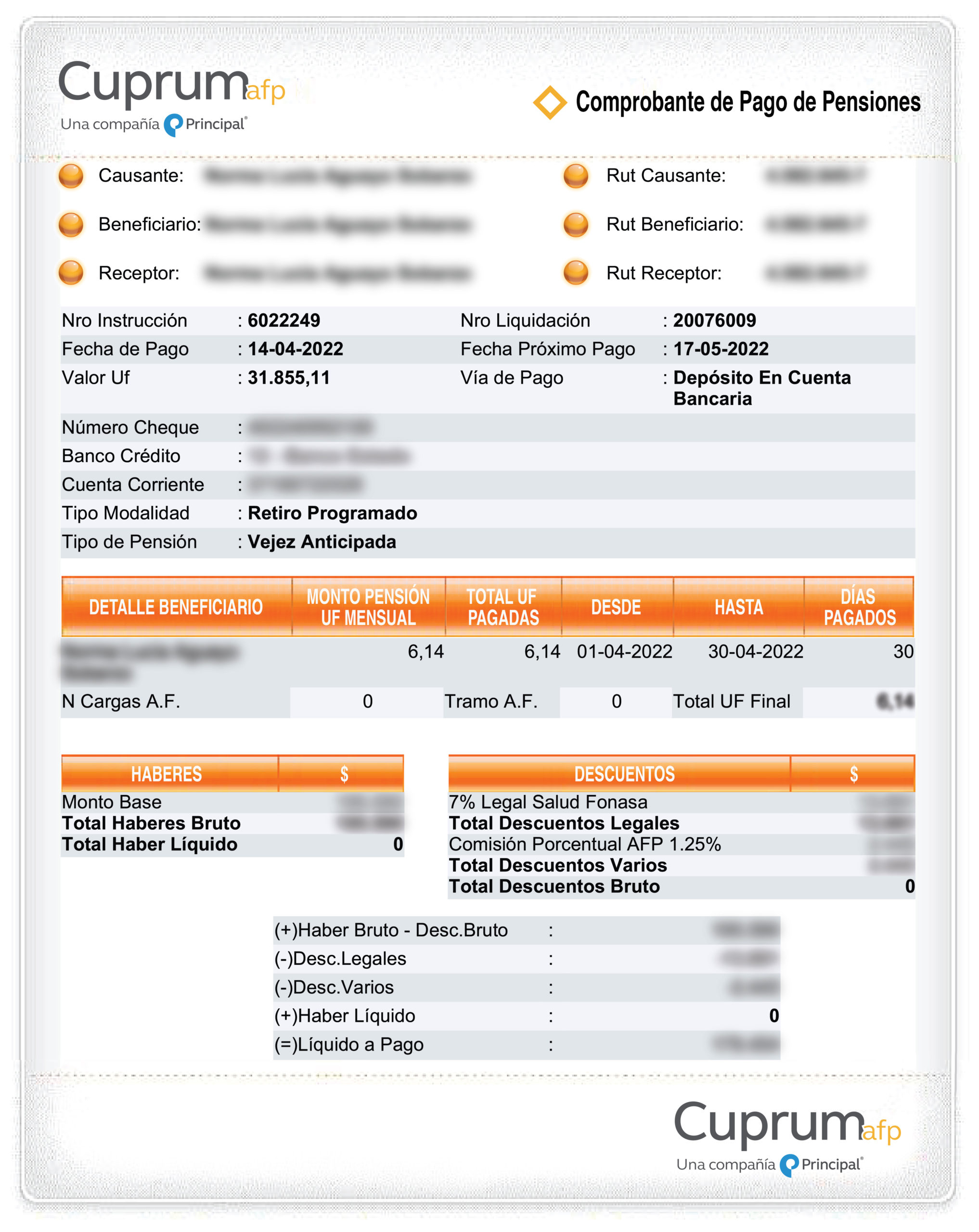

Causante:

Es la persona que ahorra durante su vida laboral para obtener una pensión mensual al momento de jubilar.

Beneficiario:

Es quien se beneficia de la pensión, ya sea, el propio causante o un beneficiario de sobrevivencia.

Receptor:

Es la persona que recibe la pensión puede ser el causante o, en algunos casos, puede ser un tercero.

*Si el causante fallece, en el comprobante de pensión aparecerá el nombre del beneficiario y receptor, el cual será distinto al del causante.

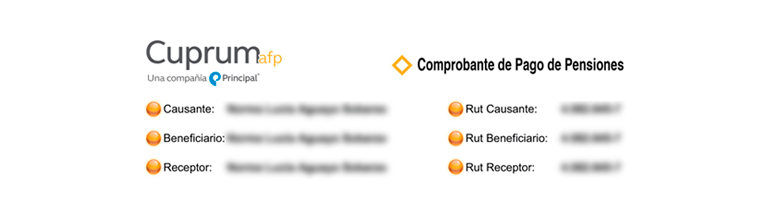

Información para el pago de pensión:

Información para el pago de pensión:

Descuento salud No Afecta:

Se refiere cuando el descuento del 7% de salud es menor al tope de 4,2(1) UF, por lo que no se aplicará impuesto a este descuento. Cuando nos referíamos a las 4,2 UF corresponde al 7% de la renta tope de pensionados que es 60 UF.

Descuento salud Afecta:

Si la pensión que recibes es igual o superior a 60 UF y el plan de salud que tienes es mayor al tope de 4,2 UF, la diferencia que exista no será considerado como rebaja de impuesto, ya que estará considerado como un aporte extra de salud.

Préstamo caja de compensación:

En caso de que hayas solicitado un crédito en alguna caja de compensación, la cuota para pagarlose descontará mensualmente de tu pensión.

Descuento préstamo salud Fonasa o Isapre:

Si lo necesitas, puedes solicitar un préstamo para financiar parte o la totalidad de una cuenta de salud pendiente, este préstamo se descontará en cuotas mensuales.